量化多策略:百嘉瑞丰产品与策略全解【红利+现金流策略】

三毛财经 • 03-08 • 阅读 AA

三毛财经 • 03-08 • 阅读 AA

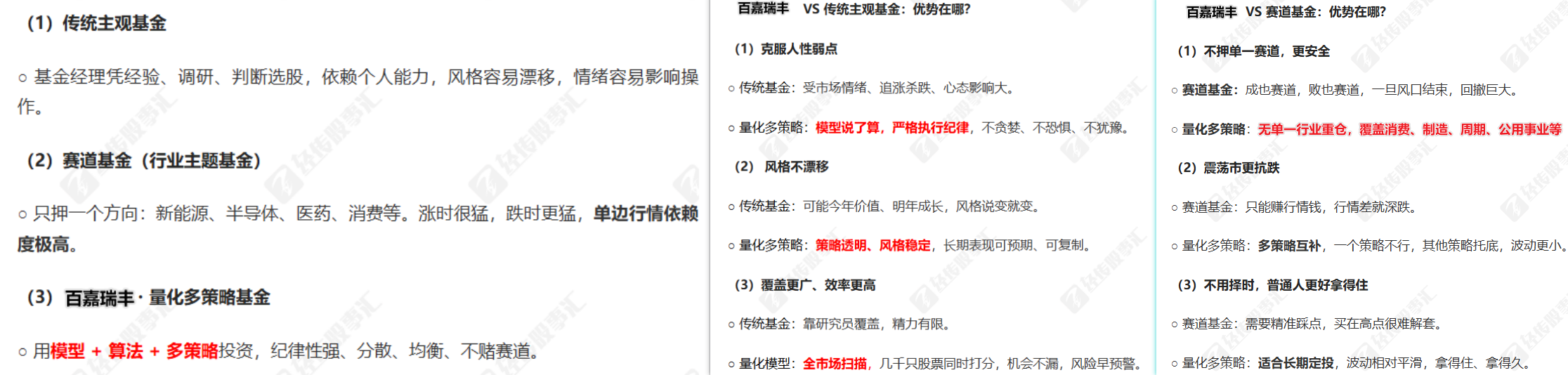

量化多策略基金,是以数学模型 + 计算机算法为核心,同时运用多种独立量化策略(如多因子、趋势、价值、成长等)进行投资决策的混合型基金。

○ 区别于 “单一策略”:不押注单一市场风格,通过策略组合分散风险、平滑波动。

○ 区别于 “主观选股”:决策高度纪律化,减少人性贪婪 / 恐惧干扰,执行更稳定。

量化多策略的核心优势(通俗版)

○ 纪律性强:模型说了算,不追热点、不情绪化交易。

○ 覆盖更广:同时监控数千只股票,捕捉全市场机会。

○ 风险可控:多策略对冲,单一策略失效时,其他策略可托底。

○ 风格稳定:不漂移,长期业绩可预期、可验证。

图片来源于:经传多赢:量化多策略基金 对比 传统基金、赛道基金的核心优势

百嘉瑞丰量化多策略基金:AI + 量化产品与策略全解

一、基金基本信息(一眼看懂)

○ 基金全称:百嘉瑞丰量化选股混合型证券投资基金(A 类:025466;C 类:025467)

○ 基金类型:混合型基金(中风险,R3),适合 C3 及以上风险承受能力投资者

○ 成立时间:2025 年 10 月 31 日(新基金)

○ 基金经理:陈鹤明、张路榆(量化投研背景)

○ 核心定位:量化模型选股 + 动态资产配置,严控回撤、追求稳健超额收益

二、这只基金是干什么的?

一句话概括: 百嘉瑞丰是一只用量化模型选股的混合型基金。

拆开来看:

○ 量化选股:不是靠基金经理拍脑袋选股票,而是靠计算机模型在海量数据中筛选

○ 混合型:主要买股票(60%-95%),也留点现金灵活调配

○ 对标中证500:它的“考试卷”是中证500指数,主要投资中盘成长股

通俗理解:它就像有一个“AI基金经理”,每天通过分析大量数据,在全市场寻找被低估的股票。

三、配置逻辑:三大底层策略(以 “量化多因子 + 红利 + 现金流” 做底仓,用动态仓位控回撤,追求稳健超额收益)

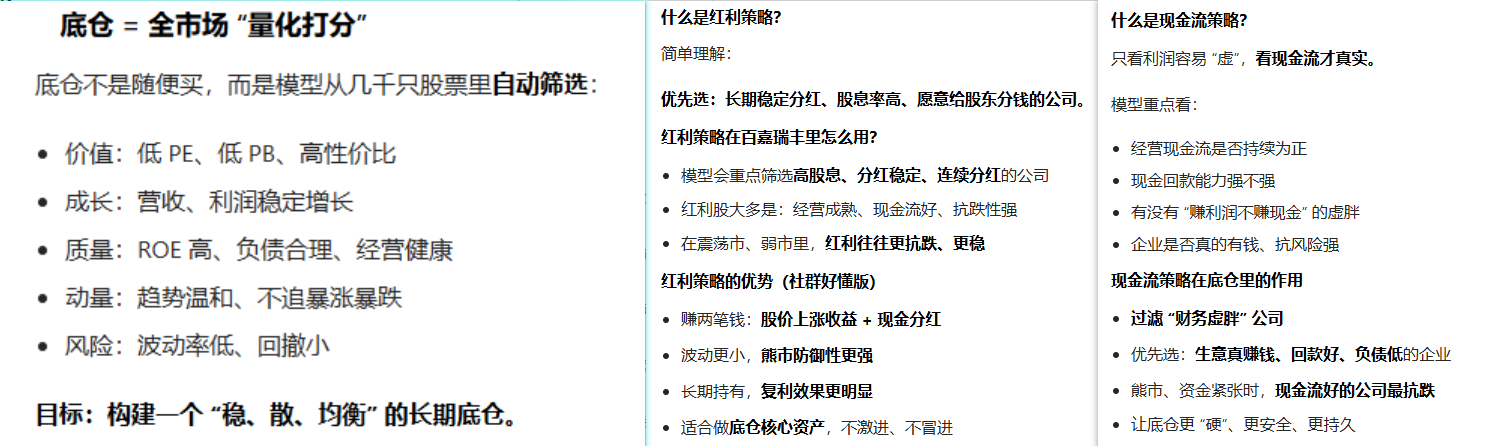

1. 多因子量化选股:底仓的 “筛选引擎”

○ 因子框架:价值(PE/PB/ 股息率)+ 成长(营收 / 利润增速)+ 质量(ROE / 现金流)+ 动量 + 情绪,多维打分筛选个股。

○ 建仓期策略:2025 年 Q4 采用 “价值为主、成长为辅” 双轮驱动,优先低估值、高股息、现金流稳健标的,严控波动。

○ 个股选择:模型优先大中盘流动性好、基本面扎实、估值合理的股票,避免小票流动性风险。

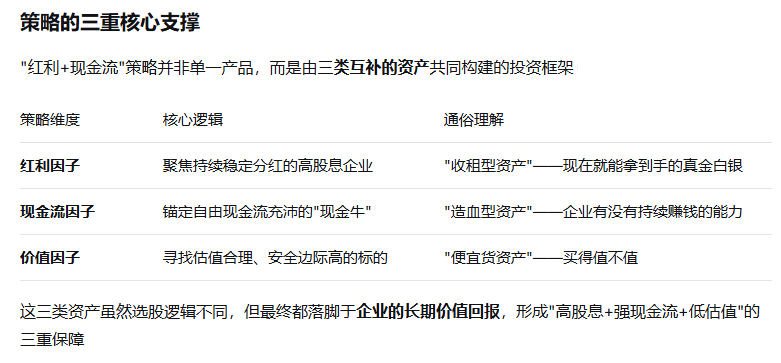

一句话概括:这是一套"既要高股息,又要高质量"的双重筛选投资框架——既看重企业现在能分多少钱(红利),更看重企业有没有持续分钱的能力(现金流)。

图片来源于:经传多赢

2. 大类资产动态配置:底仓的 “仓位调节器”

○ 合同约束:股票仓位60%-95%,现金 / 短债≥5%(流动性底线)。

○ 动态调整:结合宏观经济、政策、流动性、市场情绪、回撤指标,量化模型自动 + 人工复核调整仓位:

○ ○ ○ 牛市 / 趋势明确:提升至 **80%-95%** 高仓位,跟上指数弹性。

○ ○ ○ 震荡 / 风险上升:降至 **60%-70%** 中仓位,平衡收益与回撤。

○ ○ ○ 熊市 / 极端行情:最低60%,保留底仓同时控制下行风险。

○ 当前状态:2025 年 10 月 31 日成立,Q4 处于建仓初期,股票仓位仅13.49%,现金 + 回购占比约70%,以稳为主、逐步加仓。

3. 底仓风控:三重防线(模型 + 分散 + 人工)

○ 集中度控制:单一个股占比 **≤0.24%(Q4 前十大重仓),单行业占比≤10%**(制造业 9.21%),高分散、低暴露。

○ 回撤控制:模型内置最大回撤阈值、波动率约束,触发时自动降仓或调因子。

○ 人工复核:基金经理团队对模型结果二次校验,规避模型失效、黑天鹅风险。

简单说:不赌赛道、不押单票、不靠情绪,靠模型 + 质量 + 分红 + 现金流赚钱。

图片来源于:经传多赢

红利 + 现金流 = 最强稳健底仓组合。在百嘉瑞丰的底仓里,这两个策略是叠加使用的:

红利 = 愿意分钱

现金流 = 有能力分钱

○ 只高红利、没现金流:不可持续

○ 只现金流好、不分红:弹性弱、股东回报差

○ 红利 + 现金流双达标:才是真正的稳健底仓

百嘉瑞丰的底仓,就是:量化选股做框架,红利策略赚稳健,现金流策略控风险。

核心优势解读:

1. 红利:就像存钱拿利息,基金选的股票,背后公司赚钱后会定期给股东分利润,不用靠股票涨价也能拿额外收益。

2. 现金流:公司账上的“活钱”,是公司的“底气”;现金流足的公司,赚钱扎实、抗风险强,不容易倒闭。

3. 核心优势:两者结合=“双重保险”,既稳拿分红,又能靠充足现金流保障公司质地,震荡市场更抗跌。

新手重点:不用自己操作,模型自动筛选优质股票,安心持有即可。

四、为什么现金流策略能"抢先一步"?

上市公司的分红来自自由现金流。企业必须先赚到真金白银,才有可能分给股东。

典型案例:煤炭行业

○ 2016-2017年:供给侧改革后,煤炭企业自由现金流已明显改善

○ 2017年下半年:现金流策略相关指数中,煤炭行业权重已超10%

○ 2020年底:中证红利指数才将煤炭行业权重提升至10%以上

结论:现金流策略往往能提前2-3年挖掘出具有高分红潜力的行业和公司。

组合的"化学反应"原理

○ 红利因子提供"底仓收益":稳定的股息现金流,让投资者拿得住

○ 现金流因子提供"增强收益":捕捉企业从"现金改善"到"提高分红"的戴维斯双击

○ 价值因子提供"安全边际":低估值筛选,避免追高买入

通俗理解:红利是"现在就能拿到手的钱",现金流是"未来可能分的钱",价值是"用便宜的价格买"。三者结合,既赚现在的钱,也赚未来的钱,还确保买得不贵。

宏观环境支撑

○ 低利率环境:10年期国债收益率处于低位,高股息资产的相对价值凸显;

○ 市场震荡期:A股在4000点附近反复拉锯,资金防御需求提升;

○ 政策支持:"新国九条"等政策鼓励上市公司提高分红比例和频次;

五、底仓适配性:谁适合将其作为组合底仓?

✅ 适合人群(社群对号入座)

○ 风险承受能力中等(C3):能接受10%-15% 最大回撤,追求稳健而非暴利。

○ 长期配置型投资者:持有1-3 年以上,淡化择时,不想频繁盯盘。

○ 组合分散需求:作为核心底仓,搭配主动基金、债券基金,降低组合整体波动。

○ 认可量化逻辑:相信模型选股、分散投资比主观博弈更稳定。

❌ 不适合人群

○ 追求短期高收益、高弹性,无法接受任何回撤。

○ 短线投机、频繁申赎(C 类持有<7 天有惩罚费率)。

图片来源于:经传多赢

核心要点回顾:

○ 双因子筛选:既要高股息(现在能分钱),又要强现金流(未来有能力持续分钱)

○ 三类资产互补:红利提供"底仓",现金流提供"增强",价值提供"安全"

○ 历史表现优异:"红利+"组合年化收益16.2%,每年跑赢单一红利策略

○ 当前性价比高:估值低位+政策支持+资金流入

总结:用时间沉淀价值

投资不是一次短跑,而是一场"长坡厚雪"的价值修行。与其在波动的市场中焦虑地追逐热点,不如锚定企业的长期价值回报,用科学的配置策略穿越周期,用时间沉淀价值。

经传多赢投资顾问:张考思,投顾执业编号:A1120623010004;基金从业编号:A20250616011719;风险提示:观点基于软件数据和理论模型分析,仅供参考,不构成买卖建议,股市有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证!

以上内容仅代表个人观点,不构成投资建议,风险自担。

取消发送