A股进入盈利消化估值阶段!

经传多赢基金 • 07-10 • 阅读 AA

经传多赢基金 • 07-10 • 阅读 AA

一、估值驱动力:行情向上的核心引擎

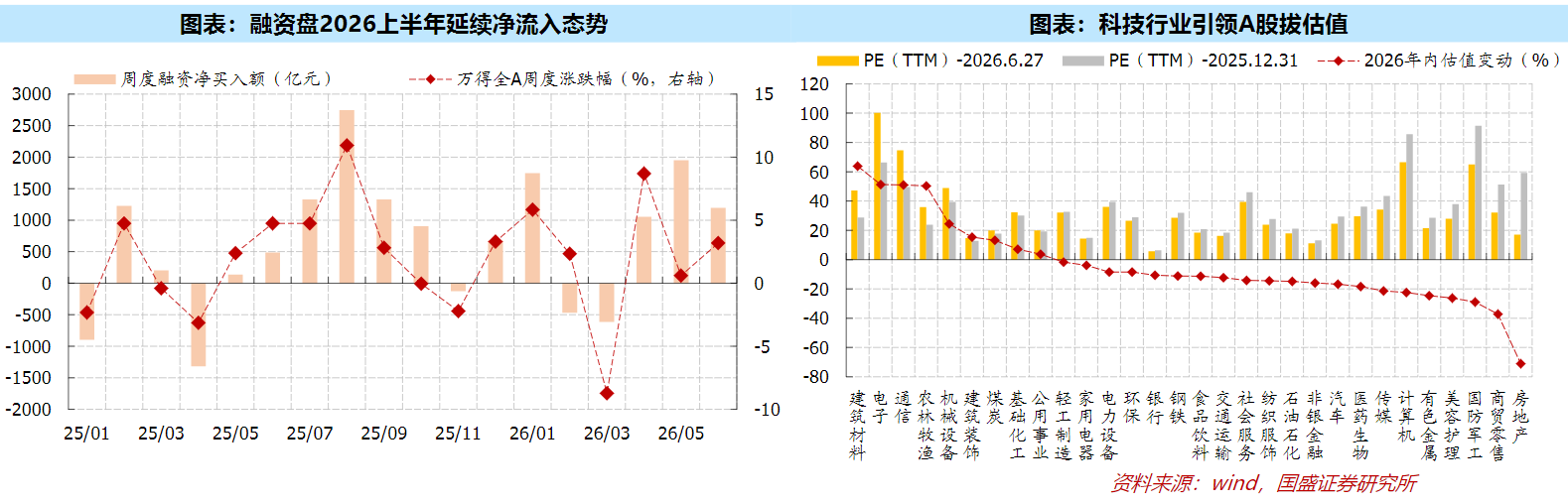

2024年至2025年,A股估值持续拔升,背后主要得益于三大新叙事驱动:国内政策预期改善、AI产业迎来全球共振、以及中美经贸等外部事件催化。这些叙事变化吸引了险资、公募基金、游资、国家资本等多路资金积极入场。

进入2026年,政策预期与海外冲突的叙事有所弱化,但全球AI资本开支仍保持高速增长,强化了AI发展这条主线,继续吸引基金加大配置,游资与散户融资也跟随进场。从各行业年内PE变化来看,支撑A股进一步拔估值的动力,已明显集中在科技板块的结构性行情上。

当前,A股盈利周期正逐步迈入需求扩张阶段,营收增速与净利率有望实现同比共振向上。外需韧性拉动非金融行业,尤其是科技领域的需求增长,预计2026年内科技板块业绩高增,将引领A股整体业绩增速震荡上行。非金融企业的固定资产周转率触底回升,也反映出供需关系正从过剩走向平衡,传统板块的拖累有望小幅收窄。机构预测,2026年全A及非金融板块业绩增速将呈现震荡上行态势,全年增速分别落在7%~10%和20%~25%区间。

二、流动性:居民入市仍是主要期待

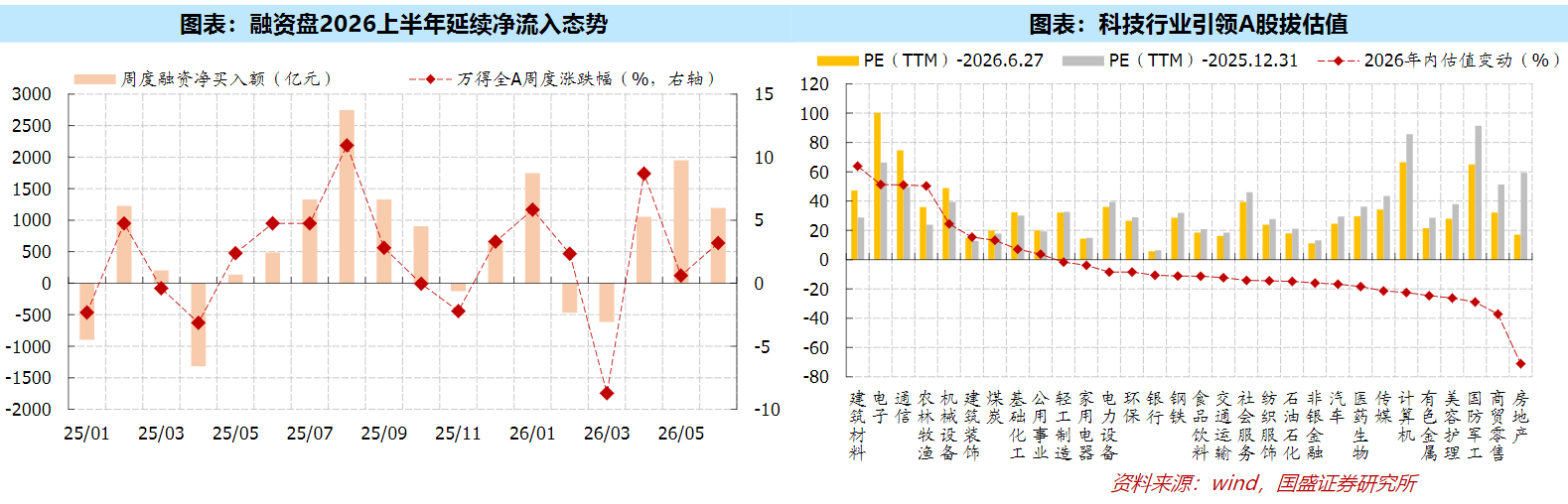

从持股规模看,“国家队”自2025年下半年起逐步减持。以上市公司财报的股东口径统计,其持股规模在2026年一季度末已降至约3.81万亿元,回归到“9·24”行情前的水平。以央行资产负债表口径观察,“对其他金融性公司的债权”规模近两个季度也明显回落,2026年一季度末缩减至3135亿元。综合两个口径估算,一季度实际减持规模约在5000亿元左右。

ETF资金流向方面,今年以来宽基ETF持续净流出,1月份流出最为集中,2—3月有所收窄,但二季度再度扩大。上半年整体来看,沪深300、中证500、中证1000三大指数对应的ETF合计净流出约1.25万亿元。

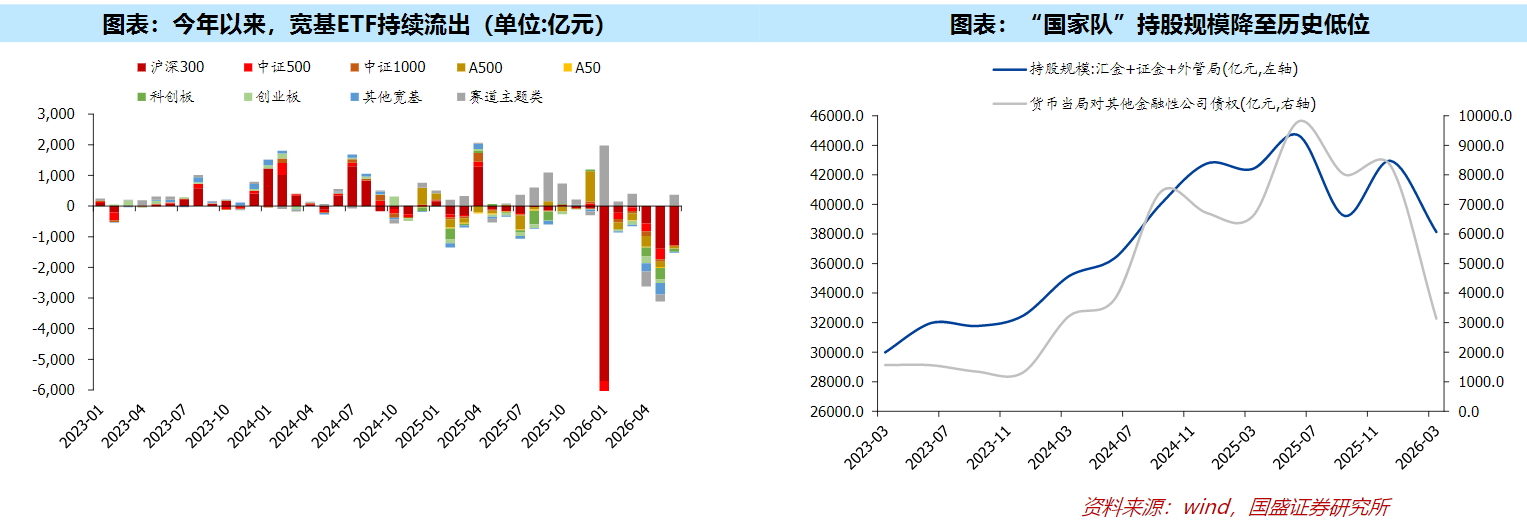

相比之下,居民入市意愿依然偏强。以上交所披露的开户数据为例,今年前五个月月均新开户数约346万户,明显高于去年全年的229万户,说明居民资金进入股市的意愿仍维持在相对高位。

三、平均股价:进入高位消化估值阶段

图片来源:经传多赢软件

近一两个月,平均股价维持在高位箱体震荡,主要是因为市场整体估值并不低,靠AI科技板块持续拔估值来支撑箱体运行。进入7、8月份业绩披露期,前期涨幅较大的AI科技股将面临业绩验证压力,波动难免加大;而处于低位的板块,则可能因资金高低切换迎来阶段性修复机会。

指数层面,可以以周四探底回升的低点作为短期防守位,只要震荡过程中不跌破该位置,回升节奏就仍有望延续。各大指数方面,中证1000本周一度触及熊线附近,性价比逐步显现。中证红利指数形态上正在构筑“第二次探底”的形态,微盘股指数则呈现双底结构,捕捞季节指标已发出金叉信号,后续需要突破颈线+熊线上移来确认实底部形态。

以上内容来源于经传多赢投资顾问何祖光(投顾执业编号A1120625040003;基金执业编号A20250618012527),观点仅供参考,不构成买卖建议。基金有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构或对本基金业绩表现的保证。

以上内容仅代表个人观点,不构成投资建议,风险自担。

取消发送