最适合普通投资者的"自动导航"策略

经传多赢基金 • 06-23 • 阅读 AA

经传多赢基金 • 06-23 • 阅读 AA

很多投资者在基金投资中常陷入两个极端:股市大涨时满仓股票基金,恨不得把每一分钱都押进去;股市大跌时又恐慌清仓,发誓再也不碰权益类资产。这种"追涨杀跌"的冲动,恰恰是长期收益最大的敌人。其实,有一种简单而有效的方法可以帮助我们摆脱这种困境——综合性资产配置与动态再平衡策略。它不需要精准预测市场,不需要高超的择时能力,却能在长期中平滑波动、增厚收益。今天我们就来详细拆解这套方法。

(上图源自,豆包AI生成)

三类基金,各司其职

一个完整的基金组合,应该像一支足球队,有前锋(长钱)、中场(稳钱)和守门员(活钱)。长钱~股票型基金、稳钱~债券型基金、活钱~货币型基金,三者扮演着截然不同但同样重要的角色。

长钱~股票型基金——进攻的前锋

股票型基金主要投资于A股、港股或美股市场的股票,长期年化回报率最高(历史数据显示偏股混合型基金指数近15年年化收益率约10%-15%),但波动也最大。牛市中可以贡献主要收益,熊市时净值可能回撤20%、30%甚至更多。它的使命是为组合创造增长,但需要给它足够的时间去消化波动。

稳钱~债券型基金——防守的中后场

债券型基金主要投资于国债、金融债、企业债等固定收益类资产。它不追求高回报(中长期纯债基金历史年化收益率约3%-5%),但胜在稳健。在股市大跌的年份(如2008年、2015年、2018年、2022年),债券基金往往能逆势获得正收益,成为组合的"压舱石"和"避风港"。它的使命是为组合提供稳定收益、平滑波动。

活钱~货币型基金——自由人/备用门将

货币型基金流动性极强,风险极低,虽然年化收益只有1.5%-2.5%左右,但它充当的是"预备队"的角色。平时负责管理短期闲钱,关键时刻(市场大跌后)可以迅速转入股票基金补仓,或是市场高估时暂时停泊获利资金。

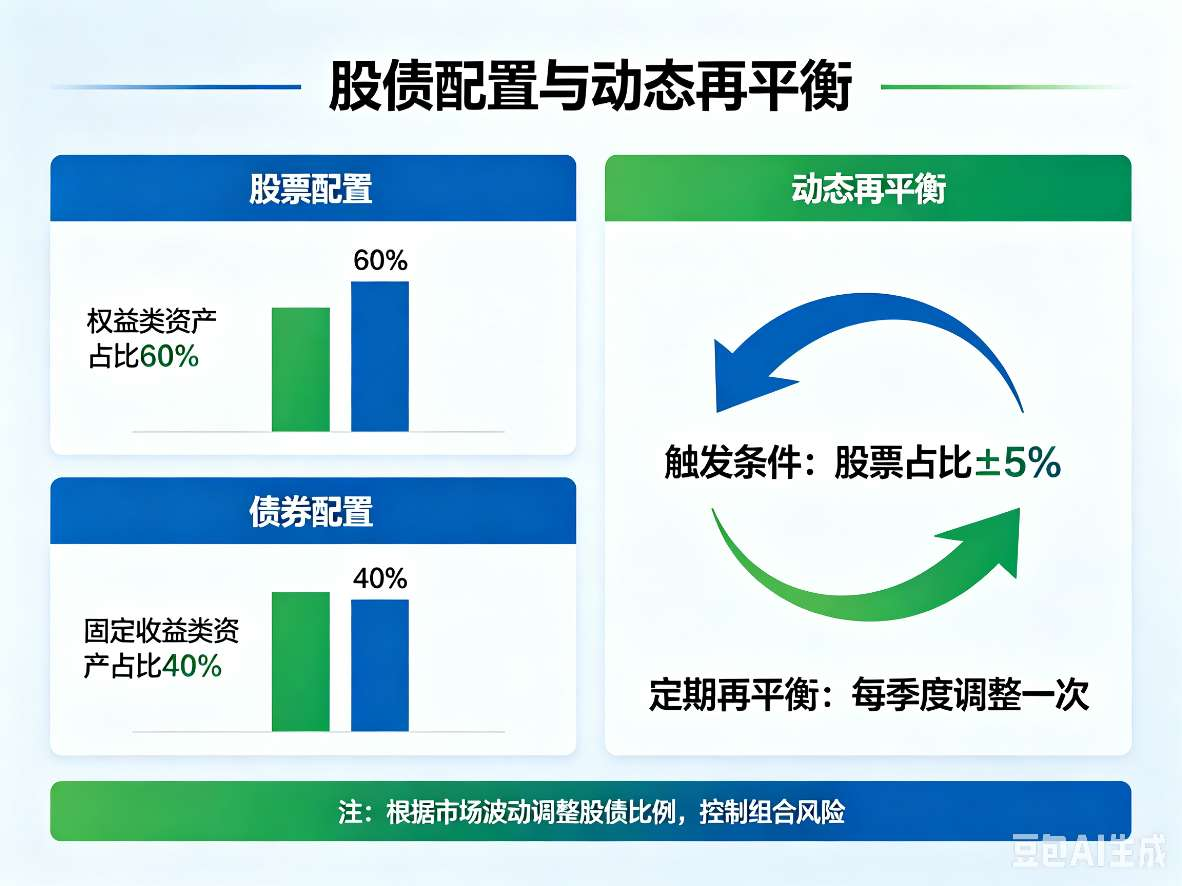

核心策略:股债配置与动态再平衡

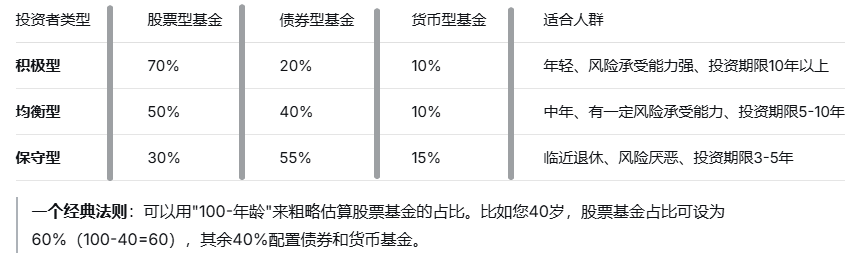

第一步:设定初始股债配比

根据自己的风险承受能力和年龄,设定一个初始比例。这里提供两个参考方案:

第二步:设定再平衡触发阈值

不追求精确到每一天,而是设定一个"偏离容忍度",比如±5%或±10%。举个例子:假设您的目标配比是"股50% + 债40% + 货10%",容忍度设为±5%。

当股市大涨,股票基金占比从50%涨到了57%(超过55%的上限),说明股票资产相对过重了。这时候就卖出部分股票基金,转换为债券或货币基金——这本质上就是"高抛"。

当股市大跌,股票基金占比从50%跌到了43%(低于45%的下限),说明股票资产相对不足了。这时候就卖出部分债券或货币基金,转换为股票基金——这本质上就是"低吸"。

关键认知:再平衡是一种"逆人性"的操作——涨的时候卖,跌的时候买。但正是这种"逆人性",让它在长期中有效。

第三步:按纪律执行,而非凭感觉

不需要每天看盘,建议每季度或每半年检查一次组合比例。如果触发阈值,就执行转换操作。如果未触发,就安心持有,什么都不用做。

这套操作的核心优势在于:它用规则替代了情绪。您不需要判断明天是涨是跌,只需要机械地执行再平衡纪律。历史数据表明,长期坚持再平衡的组合,不仅波动更小,累计收益往往也不输于"买入并持有",甚至在震荡市中表现更优。

股债配置+动态再平衡=自动化的低吸高抛。 它用简单的规则代替复杂的预测,用纪律对抗人性的贪婪与恐惧,让普通投资者也能在市场的起起落落中,走出一条稳健向上的收益曲线。

(上图源自,豆包AI生成)

投资是一场马拉松,而不是百米冲刺。真正决定长期结果的,往往不是哪一次精准的择时,而是一套经得起时间检验的、可重复执行的系统。股债配置与再平衡,正是这样一套值得托付的系统。它不保证每年都赚钱,但它保证您不会在市场恐慌时被迫割肉,也不会在市场狂热时追高站岗。对于大多数普通投资者来说,这才是最珍贵的东西——一种能让人安心入睡的投资方式。

以上内容仅代表个人观点,不构成投资建议,风险自担。

取消发送