稳钱理财:固收+产品能否替代银行理财?

三毛财经 • 02-27 • 阅读 AA

三毛财经 • 02-27 • 阅读 AA

各位朋友大家好,今天和大家聊聊大家最关心的稳健理财话题——为什么越来越多人用固收+产品替代传统银行理财?

图片来源:经传多赢

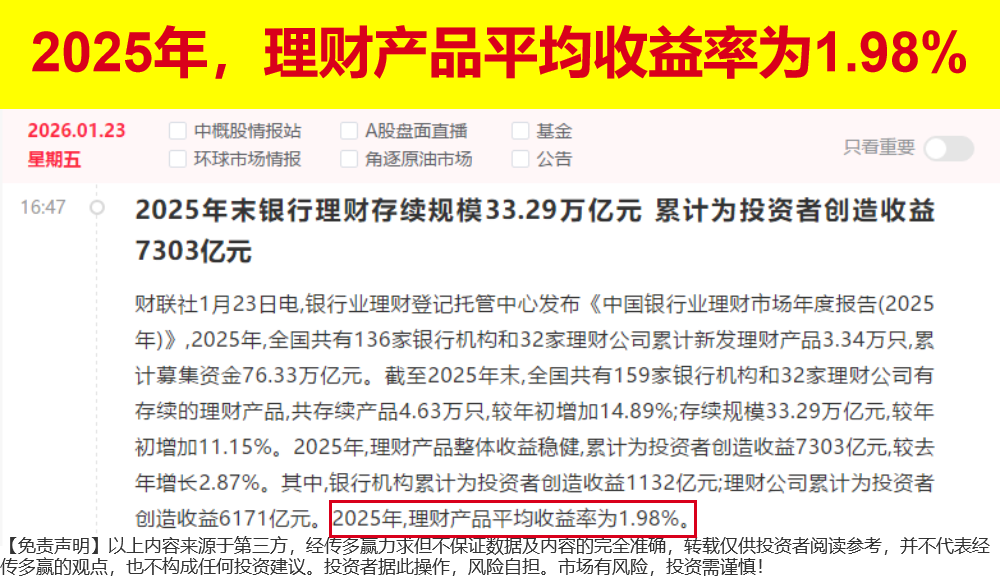

首先,我们要明确一个核心前提:资管新规实施后,传统保本型银行理财已全面退出市场,当前银行理财多为非保本浮动收益,和固收+产品一样,均不承诺保底收益,且存在一定波动风险——这也是两者可相互替代的核心基础,打破了大家“银行理财一定更稳”的固有认知。

先简单看懂固收+产品:它并非一种具体产品,而是一种资产配置思路,核心是“稳健打底+适度增强”——用70%-90%的固定收益资产(如国债、高等级信用债、存单等)作为底仓,保证本金的安全垫;再用10%-30%的高弹性资产(如可转债、低波动股票、REITs等)作为增强部分,争取超越单纯固收的回报,实现“风险可控、收益进阶”的目标,风险等级多为R2-R3级,和多数银行固收类理财匹配度极高。

接下来,我们对比固收+产品与银行理财的核心差异(均为市场均值,非固定标准,随市场波动),帮大家理解“为什么能替代”:

1. 收益层面:固收+产品更具弹性。当前银行固收类理财年化收益约2.5%-3.0%,而公募固收+基金(权益占比≤20%)在市场平稳期年化收益可达3.0%-4.5%,2026年初受债市影响略有回落,但整体仍比银行固收类理财高出0.3-1.5个百分点;部分固收+产品(如固收+可转债类型)年化收益甚至能达到5%-8%,但波动也会相应提升。而传统纯债理财年化仅2.3%-2.6%,收益优势远不及固收+产品。

2. 流动性层面:固收+产品更灵活。多数银行理财有固定封闭期,少则30天,多则1年以上,封闭期内无法赎回;而公募固收+基金多为开放式,可随时申购赎回,通常2-3个工作日即可到账,能更好地满足大家临时用款需求,流动性优势显著。

3. 信息透明层面:固收+产品更规范。证监会对公募固收+基金的信息披露有严格要求,每季度、半年、年度都会发布报告,详细披露净值、投资标的、持仓比例等信息,大家能清晰了解自己的资金投向;而银行理财暂无强制性信息披露要求,披露内容不够充分、及时,投资者难以全面掌握资金运作情况。

4. 投研能力层面:固收+产品更具优势。公募基金在大类资产配置上投研能力更强,能根据市场行情动态调整股债比例,在控制波动的同时增厚收益;而银行理财的投研重心多集中在固收领域,权益类资产投研能力有限,难以实现收益的有效增强。

当然,我们也要客观看待固收+产品的风险,避免盲目替代:

① 固收+产品并非零风险:因包含少量权益或弹性资产,短期可能出现小幅净值回撤(通常在3%-5%以内,具体随产品类型不同有所差异),比如2022年股市低迷期,部分固收+可转债产品回撤曾超过4%,而银行理财波动相对更平缓,追求“绝对不回撤”的群友需谨慎选择。

② 收益不固定、不承诺:所有固收+产品的收益均为历史均值参考,不代表未来收益,不存在“稳赚不赔”,和银行理财一样,均需承担市场波动风险。

③ 产品类型有差异:固收+产品分为多种类型,不同类型风险收益不同——固收+量化对冲类型波动最低,适合极度保守投资者;固收+可转债类型弹性最大,适合平衡型投资者;固收+REITs类型流动性较差(封闭期3-5年),适合长期闲置资金配置,需结合自身资金情况选择。

如果大家之前主要配置银行理财,追求稳健收益、能接受小幅波动,可将部分资金(建议不超过自身稳健类资产的50%)逐步替换为固收+产品,优化收益结构:

- 保守型群友:优先选择固收+量化对冲类型,搭配货币基金或短债基金,控制整体波动,目标年化3.5%-4.5%;

- 平衡型群友:可配置少量固收+可转债产品(不超过稳健类资产的20%),搭配固收+股票类型,兼顾稳健与收益弹性,目标年化4.5%-6%;

- 资金使用周期:建议持有固收+产品6个月以上,才能更好地平滑短期波动,体现其“稳健增值”的核心优势,避免短期赎回造成亏损。

比如咱们经传严选基金,力争稳稳的幸福,刚好踩在指数牛+机构牛+量化牛的风口上,债券打底,增强收益,严控波动;力求收益更稳健、回报更持续。

✅ 上线半年表现稳健,回撤比同期指数小

✅ 净值屡创新高,进攻性不输市场

买基金不是炒股票,面对已经验证过的长牛产品,选对了,拿住就行。两只固收+产品,上线以来,一直表现非常稳健,定存到期,有银行理财、定存替代需求的客户,固收+是不二之选!!!

图片来源:经传多赢

目前的牛市阶段,两只固收+产品年度收益基本可以稳定在6%+,持有1年相当于3年银行理财收益、4年定存利率收益,稳健投资或有资产配置需求的客户,可以同步配置起来!!!通过“债券打底+多元增强”的方式,既控制波动风险,又力争提升长期收益潜力。资金运用也相对灵活,更适合闲钱管理。如果你也想波动小一点、收益高一点,现在了解正合适~

总结来说,固收+产品并非“替代银行理财”的唯一选择,而是在当前理财环境下,为追求稳健且希望提升收益的群友,提供了一种更灵活、更透明、收益更具弹性的合规替代方案。选择时核心看自身风险承受能力、资金使用周期,不盲目跟风,理性配置才是理财的核心逻辑。

经传多赢投资顾问:张考思,投顾执业编号:A1120623010004;基金从业编号:A20250616011719;风险提示:观点基于软件数据和理论模型分析,仅供参考,不构成买卖建议,股市有风险,投资须谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证!

以上内容仅代表个人观点,不构成投资建议,风险自担。

取消发送